「新NISAを始めたいけど、何から手を付ければいいかわからない」「投資って難しそうで、安全に始められるか心配」とお悩みではありませんか?結論から言えば、新NISAのつみたて投資枠は、投資初心者でも安全に貯金感覚で始められ、将来の資産形成に役立つ非常に優れた制度です。この記事では、新NISAを始めたい初心者の方に向けて、何をすればいいか詳しい手順を、おすすめの安全な選び方3選とともに徹底解説します。この記事を読めば、迷うことなく新NISAの口座開設から商品選びまでスムーズに進められるようになります。ぜひ最後まで読んで、将来の貯金を成功させるための第一歩を踏み出しましょう。

なぜ今、新NISA(つみたて投資枠)が必要なのか?

【結論】銀行預金だけでは、物価上昇に負けて実質的にお金が目減りする時代だからです。

「貯金」だけでは資産が増えない時代の背景

現在の日本では、銀行の普通預金金利は0.001%程度と非常に低く、100万円を1年間預けても利息はわずか10円程度にしかなりません。一方で、物価は年々上昇しており、実質的にお金の価値は目減りしていくのが現状です。

💡 ポイント: 将来の豊かな生活や老後の資金を確保するためには、ただ貯金するだけでなく、お金にも働いてもらう「資産形成」が不可欠となっています。

【理由】なぜ新NISAが解決策になるのか?

新NISAは、投資で得た利益が非課税になる制度です。通常、投資で得た利益には約20%の税金がかかりますが、NISA口座を利用すればこれがゼロになります。つまり、効率的に資産を増やせる仕組みなのです。

「新NISA」で何が変わる? 押さえておくべきポイント

2024年から始まった新NISAは、これまでのつみたてNISAのメリットをさらに拡大・恒久化した制度です。主な改正ポイントは以下の通りです:

- 非課税保有期間が無期限に:以前は20年間の制限がありましたが、新NISAでは期限がなくなりました

- 年間投資枠が拡大:つみたて投資枠は年間120万円まで(月10万円)投資可能になりました

- 生涯投資枠1,800万円:つみたて投資枠だけで最大1,800万円まで非課税で投資できます

- 売却後の枠の再利用が可能:一度売却しても、翌年以降に投資枠を再利用できます

詳しくは金融庁の新NISA特設サイトをご確認ください。

【具体例】新入社員のあなたが月3万円を積み立てた場合

例えば、25歳から月3万円を年利5%で30年間積み立てた場合、元本1,080万円が約2,500万円になる計算です。この利益約1,420万円に対して、課税口座なら約284万円の税金がかかりますが、新NISAなら非課税。この差は非常に大きいのです。

投資の基本の「き」:初心者が知っておくべきリスクとリターン

【結論】投資にはリスクがありますが、正しい知識と方法で大幅に軽減できます。

リスクとリターンの考え方

投資には、元本が減る可能性がある「リスク」と、利益が得られる「リターン」が必ず存在します。重要なのは、リスクとリターンは表裏一体であり、高いリターンを期待すれば、それだけリスクも高くなるという点です。

💡 初心者が覚えるべき3つの原則:

- 長期:時間をかけて投資することで、短期的な値動きに左右されにくくなる

- 積立:一度にまとめて買わず、毎月定額で買うことで高値掴みを避ける

- 分散:複数の資産や地域に投資することでリスクを分散する

【理由】なぜこの3原則が安全なのか?

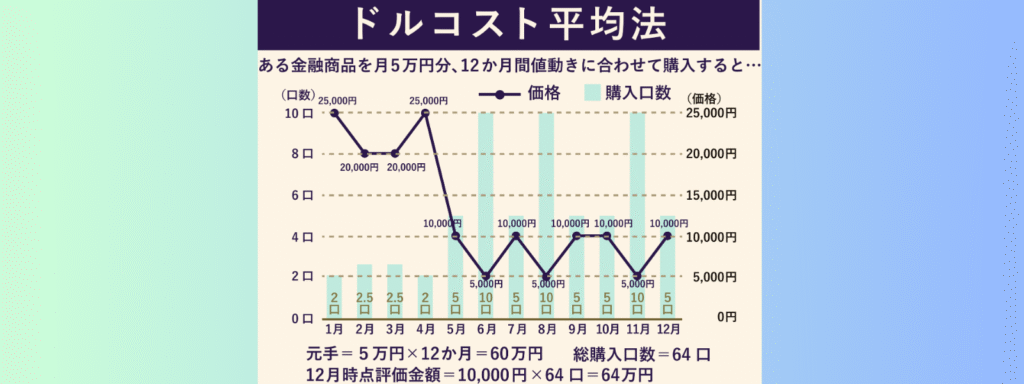

新NISAのつみたて投資枠は、まさにこの「長期・積立・分散」を実現するための制度です。毎月一定額を自動的に積み立てることで、価格が高い時は少なく、安い時は多く買うことができ、平均購入単価を抑えられます(ドルコスト平均法)。

「金融リテラシー」を高めるための情報収集法

金融リテラシーとは、お金に関する知識や判断力を指します。新NISAで貯金を成功させるには、正しい金融リテラシーを身につけることが欠かせません。

信頼できる情報源:

- 金融庁のウェブサイト:公式の制度説明や注意喚起

- 各証券会社の教育コンテンツ:楽天証券やSBI証券などの学習ページ

- 投資信託協会の資料:中立的な立場での情報提供

感情に流されず冷静な判断ができる力を養いましょう。特に、「絶対儲かる」「誰でも簡単に」といった誇大広告には注意が必要です。

初心者が安全に選ぶべき新NISA「つみたて投資枠」の3つの鉄則

【結論】手数料が安く、分散投資ができ、自分のリスク許容度に合った商品を選ぶことが成功の鍵です。

【鉄則1】手数料の「安さ」を徹底比較する

【理由】手数料は確実にリターンを減らす要因だからです。

投資信託を購入・保有する際にかかる手数料は、長期的な運用成績に大きく影響します。特に注目すべきは以下の2つです:

- 購入時手数料:つみたて投資枠の対象商品はすべてノーロード(無料)です

- 信託報酬(運用管理費用):保有中に毎日かかるコスト。年0.1%〜0.2%程度の低コストファンドを選びましょう

💡 ネット証券がおすすめの理由: ネット証券(SBI証券、楽天証券、マネックス証券など)は、人件費や店舗維持費が抑えられているため、対面証券と比べて手数料が安く、商品ラインナップも豊富です。初心者には特におすすめです。

【鉄則2】長期・積立・分散投資に適した商品を選ぶ

【理由】金融庁が厳選した商品だから安心だからです。

つみたて投資枠の対象商品は、金融庁が定めた厳しい基準をクリアした、長期的な資産形成に適した投資信託に限られています。

【具体例】おすすめは「インデックスファンド」

インデックスファンドとは、特定の株価指数(例:日経平均株価、S&P500など)と同じ値動きを目指す投資信託です。以下のメリットがあります:

- 運用にかかるコストが低い(信託報酬が年0.1%程度)

- 幅広い銘柄に自動的に分散投資できる

- 仕組みがシンプルでわかりやすい

詳しくは投資信託協会のウェブサイトで学べます。

【鉄則3】自分のリスク許容度を知り、無理のない範囲で始める

【結論】生活防衛資金を確保した上で、余裕資金で投資するのが鉄則です。

【理由】投資は余裕資金で行うものだからです。

投資は、生活に必要なお金とは別に、なくなっても困らない「余裕資金」で行うのが大原則です。まずは以下を確保しましょう:

- 生活防衛資金:生活費の3〜6ヶ月分を預貯金で確保

- 近い将来使う予定のお金:1〜2年以内に使う予定があるお金は投資に回さない

【具体例】新入社員におすすめの積立額

- 月1万円〜3万円程度から始める

- ボーナス時に余裕があれば増額も検討

- 昇給したら積立額を見直す

💡 ポイント: 「これくらいなら価格が下がっても続けられる」という安全な範囲の金額で始めることが、新NISAを継続し、貯金を成功させる秘訣です。

「新NISA」で貯金を成功させる!初心者におすすめの安全な選び方3選

【結論】全世界株式、日本株式、バランス型の3つから選べば間違いありません。

おすすめ1:全世界の株式に分散投資するファンド

✨ 最もおすすめ!初心者に最適な選択肢

【理由】世界中の経済成長の恩恵を広く受けられる、最も安全性が高い選択肢だからです。

代表的な商品:

- eMAXIS Slim 全世界株式(オール・カントリー)

- 通称「オルカン」と呼ばれる人気商品

- 信託報酬:年0.05775%(業界最低水準)

- 投資対象:日本を含む先進国・新興国約50カ国の株式

💡 この商品の魅力: これ一本で世界中の約3,000銘柄に国際分散投資が完結し、初心者の貯金に最適です。世界経済の成長をまるごと享受できます。

詳しくはeMAXIS Slim 全世界株式の公式ページをご覧ください。

おすすめ2:日本の代表的な指数に連動するファンド

🗾 日本経済の成長を応援したい方向け

【理由】馴染み深く、情報も得やすい日本の株式市場に投資できるからです。

代表的な商品:

- eMAXIS Slim 国内株式(日経平均)

- eMAXIS Slim 国内株式(TOPIX)

【注意点】 国内株式だけに投資すると、日本経済の動向に大きく左右されます。安全性を高めるためには、次の選び方3のバランス型や、選び方1の全世界株式と組み合わせることも検討しましょう。

おすすめ3:バランス型でリスクを抑えるファンド

🛡️ より安全性を重視したい方向け

【理由】国内外の株式だけでなく、債券など複数の資産に自動で分散投資してくれるからです。

代表的な商品:

- eMAXIS Slim バランス(8資産均等型)

- 投資対象:国内外の株式・債券・不動産(REIT)の8資産

💡 バランス型の魅力: リスクを抑えたい初心者の方には特におすすめで、手間をかけずに安全な資産配分を実現できます。株式100%よりも値動きが穏やかです。

📌 【まとめ】迷ったらこれ!

新入社員におすすめの組み合わせ:

- 最もシンプル: eMAXIS Slim 全世界株式(オルカン)だけで完結

- 安全重視: eMAXIS Slim バランス(8資産均等型)

- 応用編: 全世界株式70% + バランス型30%など組み合わせる

【詳しい手順】新NISA(つみたて投資枠)を今すぐ始めるためのロードマップ

【結論】口座開設→積立設定→商品選択の3ステップで簡単に始められます。

ステップ1:証券口座を開設する(ネット証券がおすすめ)

【具体的な手順】

- 証券会社を選ぶ

- 必要書類を準備

- マイナンバーカード(または通知カード+本人確認書類)

- スマホ(本人確認用)

- オンラインで申し込み

- 証券総合口座とNISA口座を同時に申し込む

- 最短で翌営業日に開設完了

💡 ポイント: NISA口座は1人1口座しか開設できません。じっくり証券会社を比較して選びましょう。

ステップ2:毎月の積立額と頻度を設定する

【具体的な設定方法】

- 積立額を決める

- 月1万円〜3万円程度から始めるのがおすすめ

- 年間上限120万円(月10万円)まで可能

- 積立頻度を選ぶ

- 「毎月」を選ぶのが一般的

- 「毎日」「毎週」も選べる証券会社もあります

- 引き落とし方法を設定

- 銀行口座からの自動引き落とし

- クレジットカード決済(ポイントが貯まるのでお得)

ステップ3:選んだ商品を設定して積立をスタート

【最後の仕上げ】

- 証券会社のサイトで「つみたて投資枠」を選択

- おすすめ商品から選ぶ(または商品名で検索)

- 積立額と引き落とし日を確認

- 設定を確定して完了!

🎉 これであなたの資産形成がスタート!

あとは毎月自動的に積み立てられるので、基本的には「ほったらかし」でOKです。定期的に(年1〜2回程度)運用状況を確認しましょう。

新NISA(つみたて投資枠)に関する初心者からの「よくある疑問」Q&A

【結論】ほとんどの不安は正しい知識で解消できます。

Q1. 途中で積立を辞めたくなったらどうすればいい?

A. いつでも積立を停止・再開できます。売却も自由です。

【理由】 新NISAはいつでも積立を停止したり、保有している商品を売却(換金)したりすることができます。急な出費などで資金が必要になった場合も、途中で解約できるため安全性があります。

【注意点】 ただし、非課税枠を無駄にしないためにも、可能な限り長期で続けることが理想です。一時的に収入が減った場合は、積立額を減らして継続する方法もあります。

Q2. 元本割れのリスクを最小限にするには?

A. 「長期・積立・分散」の三原則を守ることが最大の対策です。

【理由】 投資である以上、元本割れのリスクはゼロにはなりませんが、「長期・積立・分散」の三原則を守ることで、そのリスクは大幅に軽減できます。

【具体例】 過去のデータでは、全世界株式に20年以上積立投資を続けた場合、元本割れしたケースはほとんどありません。時間をかけて少額ずつ積み立てることで、高値掴みのリスクを避ける効果があります。

💡 初心者が覚えるべきこと: 短期的な値下がりは気にせず、積立を継続することが成功の秘訣です。むしろ価格が下がった時は「安く買えるチャンス」と考えましょう。

Q3. 課税口座とNISA口座の違いは?

A. 投資の利益にかかる税金が「ある」か「ない」かの違いです。

【理由】 一般的な「課税口座(特定口座)」では、投資で得た利益に対して約20.315%の税金がかかります。しかし、新NISAといったNISA口座では、この利益にかかる税金が非課税になります。

【具体例】

- 100万円の利益が出た場合

- 課税口座:約20万円が税金で引かれ、手元に残るのは約80万円

- NISA口座:税金ゼロで、100万円がそのまま手元に残る

これが、新NISAが貯金を効率的に増やすための、最も大きなメリットです。

Q4. 証券会社を変更したくなったらどうする?

A. NISA口座は年単位で変更可能です。

NISA口座を開設した証券会社を変更することは可能ですが、手続きには時間がかかります。そのため、最初の証券会社選びは慎重に行いましょう。詳しくは金融庁のNISA特設サイトをご確認ください。

Q5. 新入社員の今から始めても遅くない?

A. むしろ若いうちに始めるのが最大のアドバンテージです!

【理由】 投資において「時間」は最大の武器です。25歳から始めれば、35歳から始める人より10年分多く複利効果を得られます。

【具体例】 月3万円を年利5%で積み立てた場合:

- 25歳から60歳まで(35年間):約4,200万円

- 35歳から60歳まで(25年間):約2,400万円

- 差額:約1,800万円!

💡 結論: 新入社員の「今」こそが、投資を始める最高のタイミングです。少額からでも今日から始めることに大きな価値があります。

まとめ:新NISA(つみたて投資枠)で将来の貯金を成功させよう

【結論】新NISAは、新入社員でも安全に始められる最強の資産形成ツールです。

📌 この記事のポイントまとめ

- 銀行預金だけでは物価上昇に負ける:お金にも働いてもらう資産形成が必要

- 新NISAは非課税で投資できる:税金がかからない分、効率的に資産を増やせる

- 「長期・積立・分散」がリスク軽減の鍵:時間をかけて積み立てることで安全性が高まる

- 3つの鉄則を守る:

- 手数料の安いネット証券を選ぶ

- インデックスファンドで分散投資

- 無理のない範囲で継続する

- おすすめは3つの選択肢:

- 全世界株式(最もおすすめ)

- 日本株式(国内重視)

- バランス型(安全重視)

- 始めるなら今すぐ:若さは最大の武器。時間を味方につけよう

【理由】今行動すべき理由

「投資は難しそう」「失敗したら怖い」という気持ちは誰にでもあります。しかし、正しい知識を持ち、この記事で紹介した安全な方法で始めれば、新NISAは決して怖いものではありません。むしろ、将来の自分への最高のプレゼントになります。

【具体的な次のアクション】

- 今週中に証券会社を選んで口座開設を申し込む

- 来週中に積立設定を完了させる

- 月1回、運用状況を確認する習慣をつける

🌟 あなたの将来は、今日の一歩から始まる

新NISAで資産形成を始めることは、将来の自分への投資です。

10年後、20年後のあなたが「あの時始めておいてよかった」と思える日が必ず来ます。

さあ、今日から将来の貯金成功への第一歩を踏み出しましょう!